Op de eerste dag van elke maand stel ik mijn vermogen vast. Sinds vorig jaar doe ik dat. Sinds vorig jaar ben ik een beetje een nerd geworden op het gebied van financiën. Nu was ik dat altijd al een beetje. De aangifte van onze inkomstenbelasting is voor mij elk jaar een feestje: lekker allemaal bedragen invullen, een beetje draaien aan de knoppen van de aftrekposten en kijken wat het voordeligst uitvalt. Ik vind dat dus leuk. Nerdy!

Maar vorig jaar raakte ik geïnspireerd door enkele blogs over geld, zoals Mr Money Mustache, JL Collins en het Nederlandse Financieel Onafhankelijk Blog. Ik ontdekte de zogenaamde FIRE-beweging. FIRE staat voor Financial Independence, Retire Early. Het is een beweging van mensen die op agressieve wijze sparen en pensioenbeleggen om zo binnen tien tot vijftien jaar financiële onafhankelijkheid te bereiken en eventueel vroegtijdig met pensioen te gaan.

Nou wil ik voorlopig niet met pensioen, daarvoor vind ik mijn werk veel te leuk. Maar wat me wel aan het denken heeft gezet, is het ogenschijnlijke gemak waarmee je volgens bovenstaande figuren financieel onafhankelijk kan worden. Je hoeft het er zeker geen gigantisch inkomen voor te hebben. Een gemiddeld (dus niet eens modaal) inkomen is genoeg. Verder is het een kwestie van zuinigheid, handigheid en behoorlijk wat discipline. En dat vind ik dus leuk.

Natuurlijk was het ook handig geweest om niet hiermee te beginnen aan de vooravond van een economische crisis. Maar ach, een beetje zuinigheid is juist nu wel handig.

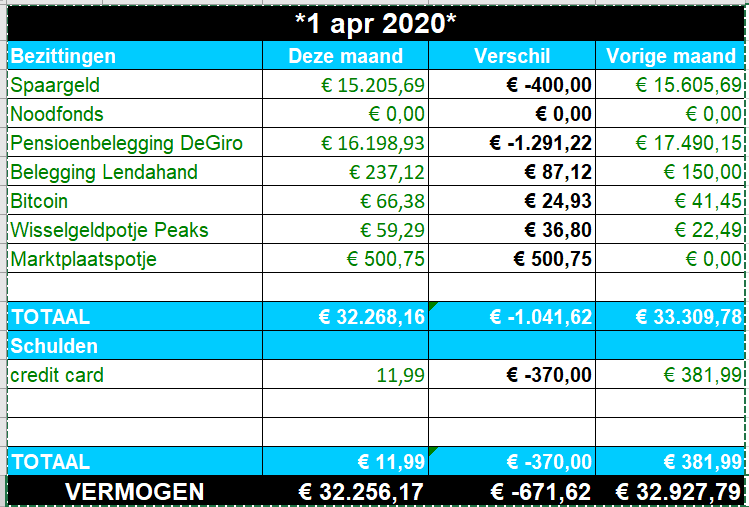

Dit is de actuele stand op 1 april 2020.

Spaargeld en Noodfonds: Dit is het geld dat tegen 0% rente op mijn spaarrekening staat. Een groot deel hiervan is eigenlijk bestemd voor het Noodfonds, dat ik als freelancer/ondernemer moet aanhouden, maar ik heb nog geen verdeling kunnen maken en ook nog geen aparte rekening geopend. Vooralsnog is al mijn spaargeld daarom noodfonds. Ik zal het nodig hebben de komende tijd. De bedoeling is dat dit bedrag constant blijft, maar ik moest er deze maand al een klein hapje uit nemen. Dit zal erger worden volgende maand.

Pensioenbeleggingen: Dit is geld dat ik maandelijks opzij heb gezet op een beleggingsrekening bij DeGiro. Dit is het met andere woorden mijn pensioen, dat ik als freelancer zelf moet opbouwen en zelf in bepaalde fondsen beleg. Dankzij de maandelijkse inleg die ik in maart nog kon opbrengen, is het bedrag minder hard (7,4%) gedaald dan de gehele markt (30%). Maar ik vrees een nog wat diepere daling deze zomer, als de werkelijke economische schade van het coronavirus duidelijker zal worden. Maakt niet veel uit, dit geld is bedoeld voor over vele jaren. Over vele jaren stijgt de markt altijd.

Lendahand: Dit is zijn beleggingen in microkredieten voor ondernemers in ontwikkelingslanden. Hier was ik net mee begonnen. Even kijken of ik hiermee door kan gaan de komende tijd. Ik hoop het wel, want het voelt goed om te investeren in mensen die het echt nodig hebben.

Bitcoin: Ik kocht ooit Bitcoin. 0,011 BTC om precies te zijn. Experimentje. Ik heb het op een speciale bitcoinspaarrekening gezet tegen 3% rente (in BTC) per jaar. De waarde fluctueert nogal.

Peaks: Sinds kort laat ik al mijn pinbetalingen afronden naar hele bedragen en zet ik dat ‘wisselgeld’ op weer een andere beleggingsrekening. Peaks doet dit allemaal automatisch voor me. Ongemerkt beleggen werkt immers altijd het beste. Ook hier is het rendement gezakt, maar door de wekelijkse inleg is de waarde van de hele portefeuille gestegen.

Marktplaats: Voorlopig bewaar ik alle winst uit mijn Marktplaatshandel in een apart potje. De bedoeling was ooit dat ik ook dit zou investeren. Ik vermoed nu dat ik het de komende tijd moet aanspreken voor vaste lasten en andere uitgaven. Ach, ik ben blij dat het zo goed loopt.

Credit Card: Bijna geen krediet. Lekker.

Overigens houd ik mijn studieschuld, de hypotheek en de overwaarde van ons huis buiten deze berekening. Het eerste is gewoon een vaste last en het andere maar voor de helft van mij en bovendien onbelegbaar vermogen.

Mijn totale belegbare vermogen is afgelopen maand dus gezakt, een beetje. Het valt me nog mee, maar ik ga ervan uit dat de grootste klap nog moet komen. Het afgelopen jaar steeg het alleen maar, waardoor ik in januari mezelf het ambitieuze doel had gegeven om eind 2020 €50.000 vrij beschikbaar vermogen te hebben. Dan was ik een halve tonnair geweest, en volgens mijn berekeningen een volwaardige tonnair twee jaar later. Dat leek me wel wat. Dat doel ga ik niet halen, dat is duidelijk.

Ik ben allang blij dat ik, juist nu, de discipline heb opgebouwd om bij te houden waar mijn geld blijft.